Primljeni račun je dokument koji nam dobavljač izda za izvršenu uslugu, prodatu robu ili materijal, kao i za date avanse.

Izrada primljenog računa znači unos podataka o primljenom računu, s namenom knjiženja u glavnu knjigu, pravljenje naloga za plaćanje i dobijanje podataka za odgovarajuću knjigu PDVa.

Kako će se knjižiti primljeni račun određuje:

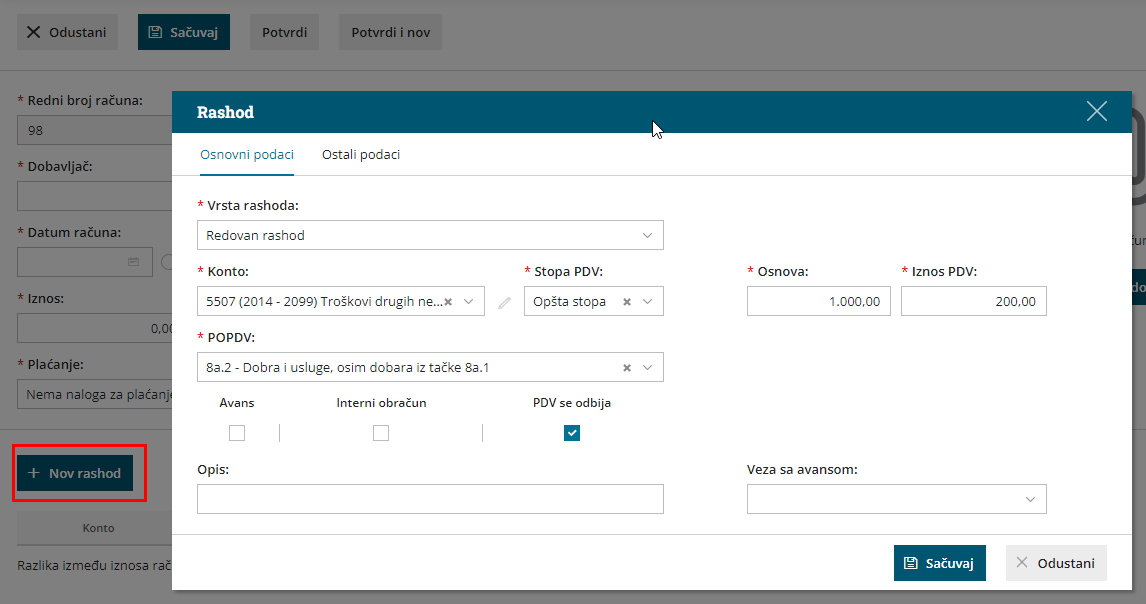

1. Rashod koji unosite na računu.

- on određuje konto knjiženja (dugovnu stranu)

- način upisa u poresku evidenciju (stopu PDV-a, neoporezivo, oslobođeno, interni obračun...) i

- eventualno povezivanje računa sa dodatnim evidencijama (npr. povezivanje zaliha sa prijemom, kupovinu osnovnih sredstava sa registrom osnovnih sredstava).

- vrstu obračuna PDV - ovo polje određuje gde će se u obrascu POPDV pojaviti račun, biramo unapred definisane opcije sa padajuće liste u polju POPDV

2. Podešavanja u šifarniku Automatski konti

- tu su određeni konti za knjiženje obaveza prema dobavljačima iz zemlje ili inostranstva, program će nakon potvrđivanja računa automatski izabrati konto knjiženja na osnovu države, koja je upisana pri dobavljaču u šifarniku stranaka.

- tu je određen konto za knjiženje PDV-a (na osnovu stope i drugog podešavanja izabranog rashoda). Više o šifarniku Automatski konti.

U primljenim računima možete:

- Unositi podatke o primljenim računima.

- Praviti nalog za plaćanje.

- Knjižiti primljene račune u dvojnom knjigovodstvu i knjizi PDV-a.

- Povezati primljeni račun sa osnovnim sredstvom.

- Povezati primljeni račun sa zalihama.

- Pregledati podatke o unesenim primljenim računima.

Iz menija izaberite Poslovanje > Primljeni računi.