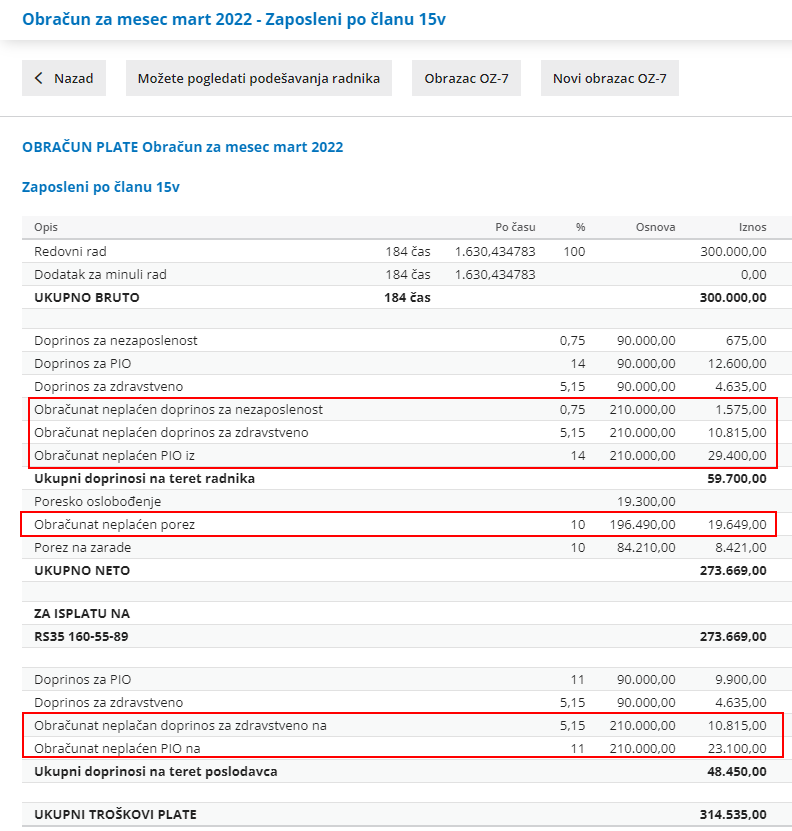

Poslodavac može da ostvari pravo na umanjenje za 70% osnovice poreza na zaradu i doprinosa po članu 15v Zakona i članu 15a Zakona o doprinosima zapošljavanjem novonastanjenog obveznika.

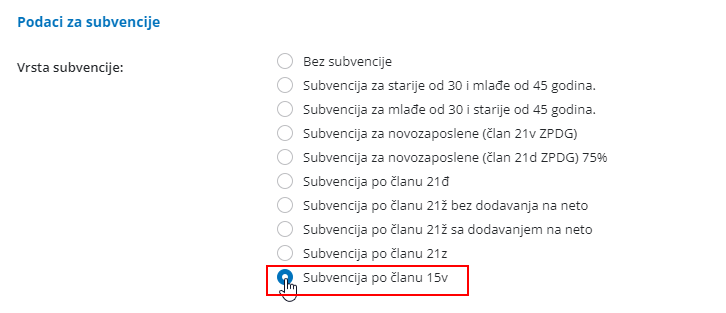

Kod obračuna zarade za radnike koji su oslobođeni po članu 15v (ZPDG) u programu, na podešavanju radnika potrebno je na trećem tabu Podaci za lična primanja u delu Podaci za subvencije čekirati Subvencija po članu 15v:

U ovom slučaju prilikom obračuna zarade, obračunavaju se porez i svi doprinosi na 70% umanjenu osnovicu. U samom obračunu videćemo obračun i za NEPLAĆENE poreze i doprinose.

U ovoj opciji ukupni trošak zarade jednak je Bruto 1 i plaćenim doprinosima na teret poslodovca, a obračunati a neplaćeni doprinosi na teret poslodavca pretstavljaju prihod od subvencija.

Program kreira poseban PPP-PD za ovu olakšicu, a šifra vrste prihoda je (OL = 24) 1 01 101 24 0