Polazeći od odredbe člana 201. Zakona o radu, kojom je utvrđeno da poslodavac može sa licem koje je angažovano po ugovoru o stručnom osposobljavanju i usavršavanju, tim ugovorom, da ugovori i novčanu naknadu za rad, odnosno druga primanja (npr. naknadu za prevoz, "topli obrok" i sl.) i da ta naknada nema karakter zarade, već drugih prihoda fizičkog lica.

Dakle, lice koje radi po ugovoru o stručnom osposobljavanju i usavršavanju može da radi:

- bez naknade za rad, u kom slučaju poslodavac za to lice plaća samo doprinose za slučaj povrede na radu i telesnog oštećenja, ili

- uz isplatu ugovorene naknade za rad i naknadu ugovorenih troškova, koji podležu oporezivanju po zakonu.

U oba slučaja obračun radimo kroz Plate > Obračun DLP > Nov

Napomena: Obratite pažnju na ŠVP i po potrebi ga izmenite direktno na Poreskoj.

Rad po ugovoru o stručnom osposobljavanju i usavršavanju bez naknade

Po ovom osnovu doprinosi se plaćaju po stopama utvrđenim u članu 47. Zakona o doprinosima za obavezno socijalno osiguranje, i to:

• za penzijsko i invalidsko osiguranje 4%,

• za zdravstveno osiguranje 2%.

Osnovica na koju poslodavac obračunava i plaća doprinose (ako se ne isplaćuje naknada) je, prema članu 35. Zakona o doprinosima za obavezno socijalno osiguranje, najniža osnovica za plaćanje doprinosa koja se primenjuje na dan obračuna i plaćanja doprinosa.

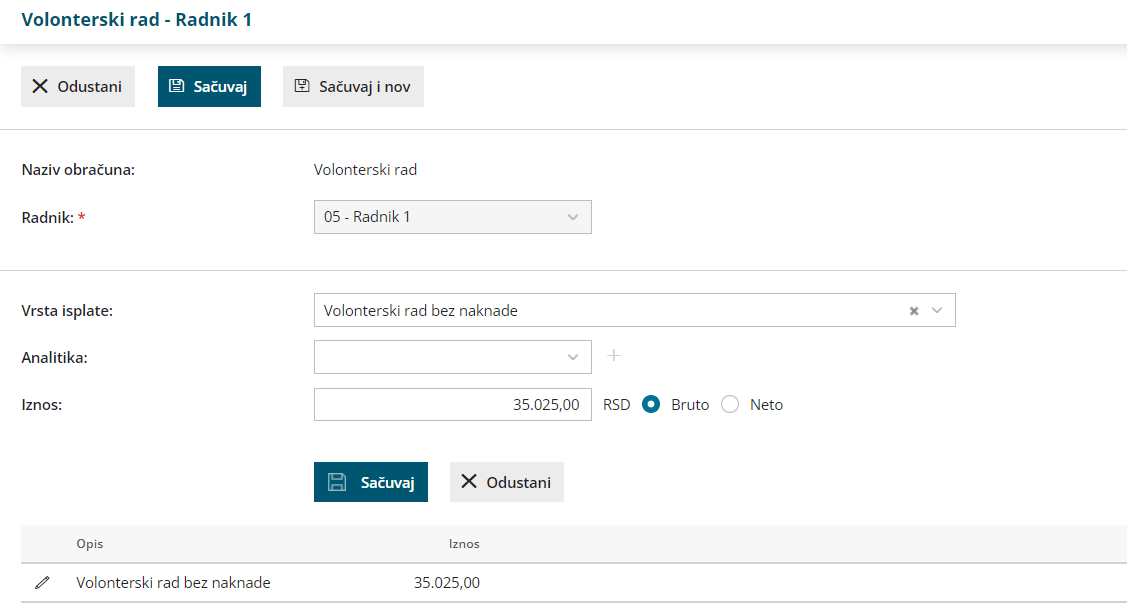

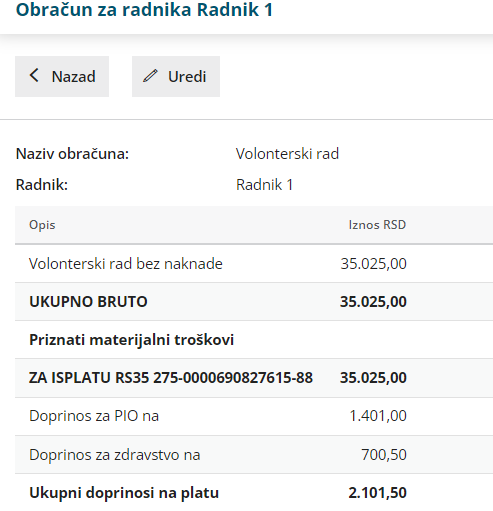

Za potrebe ovog obračuna koristimo vrstu isplate Volonterski rad bez naknade.

Unosimo bruto iznos osnovice - primer kada je potrebno obračunavati doprinose na punu najnižu osnovicu:

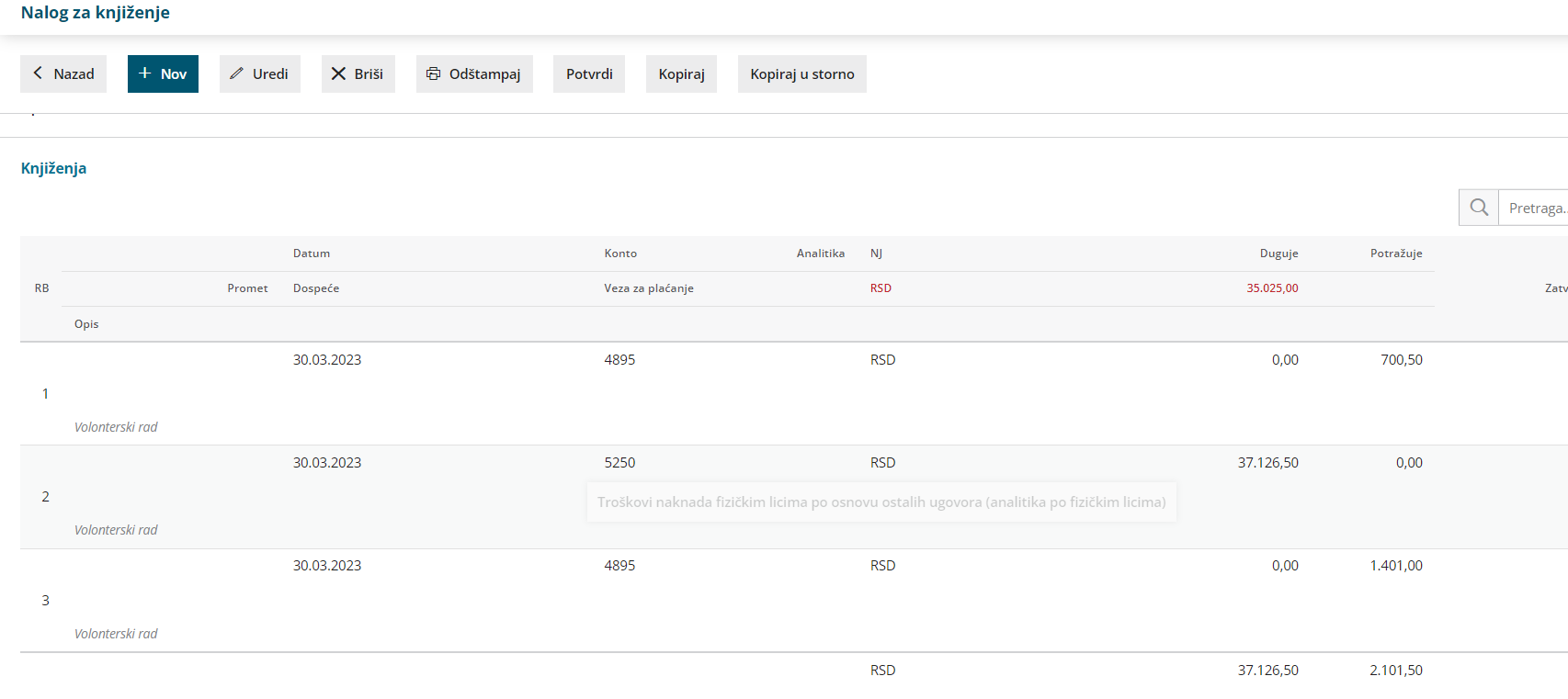

Napomena: U ovom slučaju je potrebno urediti nalog za knjiženje obračuna, jer na kontu 5250 program knjiži i najnižu osnovicu pa je potrebno samo izmeniti iznos na zbir doprinosa:

Rad po ugovoru o stručnom osposobljavanju i usavršavanju u slučaju kada je ugovorena naknada

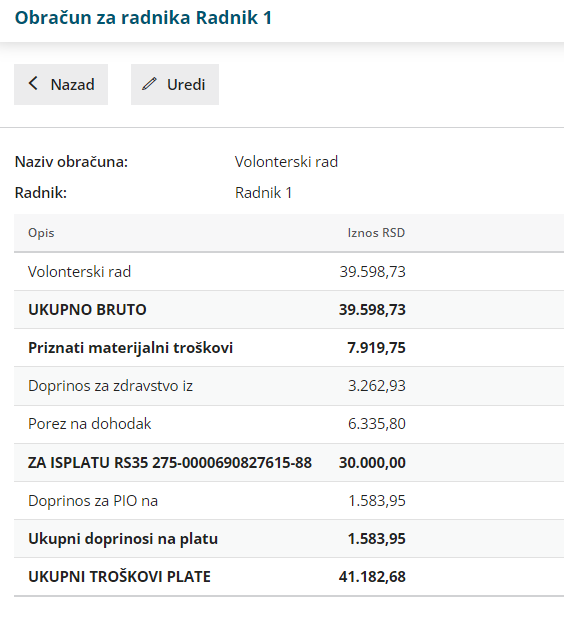

U slučaju kada je ugovorom o stručnom osposobljavanju i usavršavanju sa licem ugovorena naknada za rad (kao i naknada određenih troškova), isplatilac ima obavezu da pri isplati ugovorenog novčanog iznosa obračuna i plati porez i doprinose po tom osnovu.

Za lice koje radi po osnovu ugovora o stručnom osposobljavanju i usavršavanju, kome se isplaćuje naknada ugovorena tim ugovorom, plaćaju se sledeće obaveze:

1) po članu 85. Zakona o porezu na dohodak građana, porez na druge prihode koji po svojoj prirodi čine dohodak fizičkog lica, po stopi od 20% na oporezivi prihod koji se dobija kada se od bruto prihoda umanje 20% normirani troškovi;

2) doprinos za penzijsko i invalidsko osiguranje po stopi od 4% na najnižu osnovicu za plaćanje doprinosa ili na ugovorenu naknadu ako je veća od najniže osnovice;

3) doprinos za zdravstveno osiguranje po stopi od 10,3% na oporezivi prihod koji se utvrđuje u skladu sa Zakonom o porezu na dohodak građana (kao pod tačkom 1).

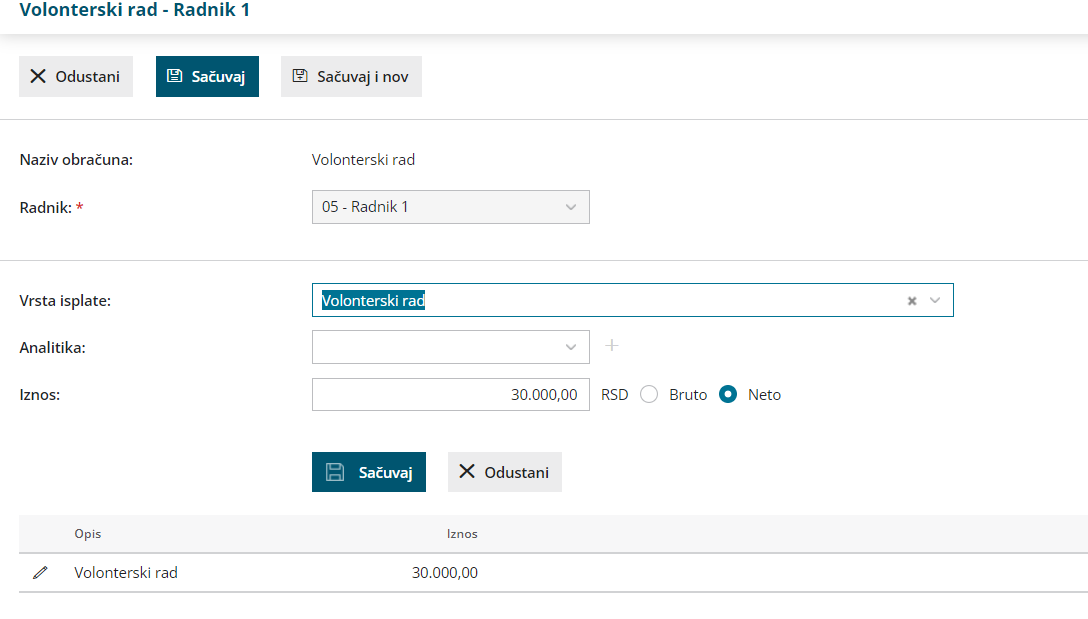

Za potrebe ovog obračuna koristimo vrstu isplate Volonterski rad. U vrsti isplate unosimo bruto ili neto iznos za obračun.